Белый список плательщиков НДС

28.11.2019

1 сентября 2019 года в Польше введен так называемый «белый список». налогоплательщиков, с помощью которого каждый может проверить даные своего контрагента через поисковую систему Министерства финансов или с помощью API.

Законом, регулирующим это, является исправленная редакция Закона о налоге на товары и услуги. В одном месте вы найдете всю информацию, которая ранее была разбросана по разным регистрам.

Даные контрагента можно получить используя:

-

название компании и ФИО ее основателей,

-

номер счета компании,

-

номер NIP,

-

номер REGON.

Даные, которые можно получить в «белом списке»:

-

Название компании и ФИО ее основателя,

-

NIP,

-

REGON,

-

номер KRS,

-

юридический адрес,

-

ФИО представителей компании,

-

дату регистрации компании, информацию о возможных случаях отказа в регистрации, удаления из регистров плательщика НДС и восстановления регистрации в качестве плательщика НДС.

-

номера банковских счетов компании,

-

являеться ли компания плательщиком/не плательщиков НДС.

«Белый список» налогоплательщиков имеет три функции:

-

возможность проверки даных контрагента (все даные в «белом списке» беруться непосредственно из CEiDG).

-

возможность проверки не является ли контрагент так называемым «исчезающим плательщиком НДС» - лицом, которое использует налоговые механизмы, чтобы избежать уплаты взносов.

-

возможность регистрации банковских счетов для осуществления переводов только на счета, указанные вами или подрядчиком в «белом списке» плательщиков НДС.

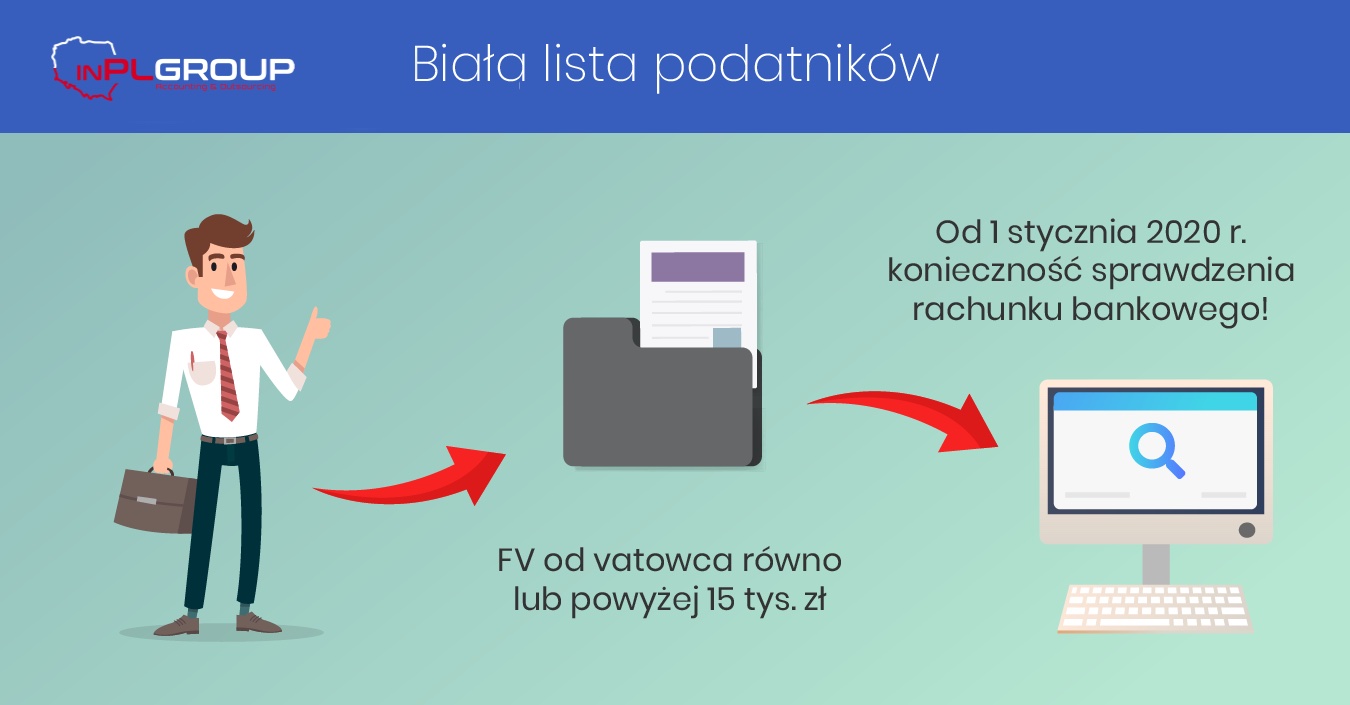

Обратите внимание, что 01 января 2020 г. все польские компании при осуществлении платежей на сумму от 15 000 злотых, должны платить на банковский счет из «белого списка».

Если банковский счет контрагента отсутствует в «белом списке» налогоплательщиков, эти расходы не будут учитываться для уменьшение налога на прибыль. Если оплата осуществлялась на счет, который не указан в «белом списке», налогоплательщик обязан в течение 3 дней проинформировать налоговую инспекцию о такой сделке. При сумму транзакции ниже 15 000 злотых брутто, нет необходимости проверять банковский счет в «белом списке» налогоплательщиков.

Контакты

-

Kraków 31-509, ul. Aleksandra Lubomirskiego 39/1 +48 882-488-166 +48 571-807-904 [email protected]

-

Lublin 20-340, ul. Garbarska 18/10 +48 512-895-895 [email protected]

-

Katowice 40-082, ul. Sobieskiego 2 +48 514-375-043 +48 793-849-692 [email protected]

-

Warszawa 00-001, ul. Janka Muzykanta 60 +48 784-971-203 +48 793-849-692 +48 534-315-931 [email protected]

-

Wrocław 54-203 ul. Legnicka 55F/356 +48 503-634-667 +48 534-315-931 [email protected]